Apakah Adapundi Ada DC Lapangan? Fakta, Risiko, dan Cara Aman Menghadapinya

Buat kamu yang sedang mencari jawaban “apakah Adapundi ada DC lapangan atau tidak?”, kemungkinan besar kamu sedang menghadapi situasi sulit: telat bayar, diteror chat, atau takut tiba-tiba ada yang mengetuk pintu rumah.

Tenang… artikel ini membahas:

Apakah Adapundi mengirim DC lapangan

Kapan DC bisa turun ke rumah

Bagaimana prosedur penagihan yang diperbolehkan oleh OJK

Risiko telat bayar Adapundi

Cara aman menghadapi DC (lapangan maupun telepon)

Hak & kewajiban debitur

Tips menghindari masalah penagihan

Semua informasi di sini mengacu pada regulasi resmi OJK dan praktik di lapangan.

H2: Apa Itu Adapundi? Legal atau Ilegal?

Sebelum membahas DC lapangan, kita harus pastikan dulu status legalitas platformnya.

H3: Status Legalitas Adapundi

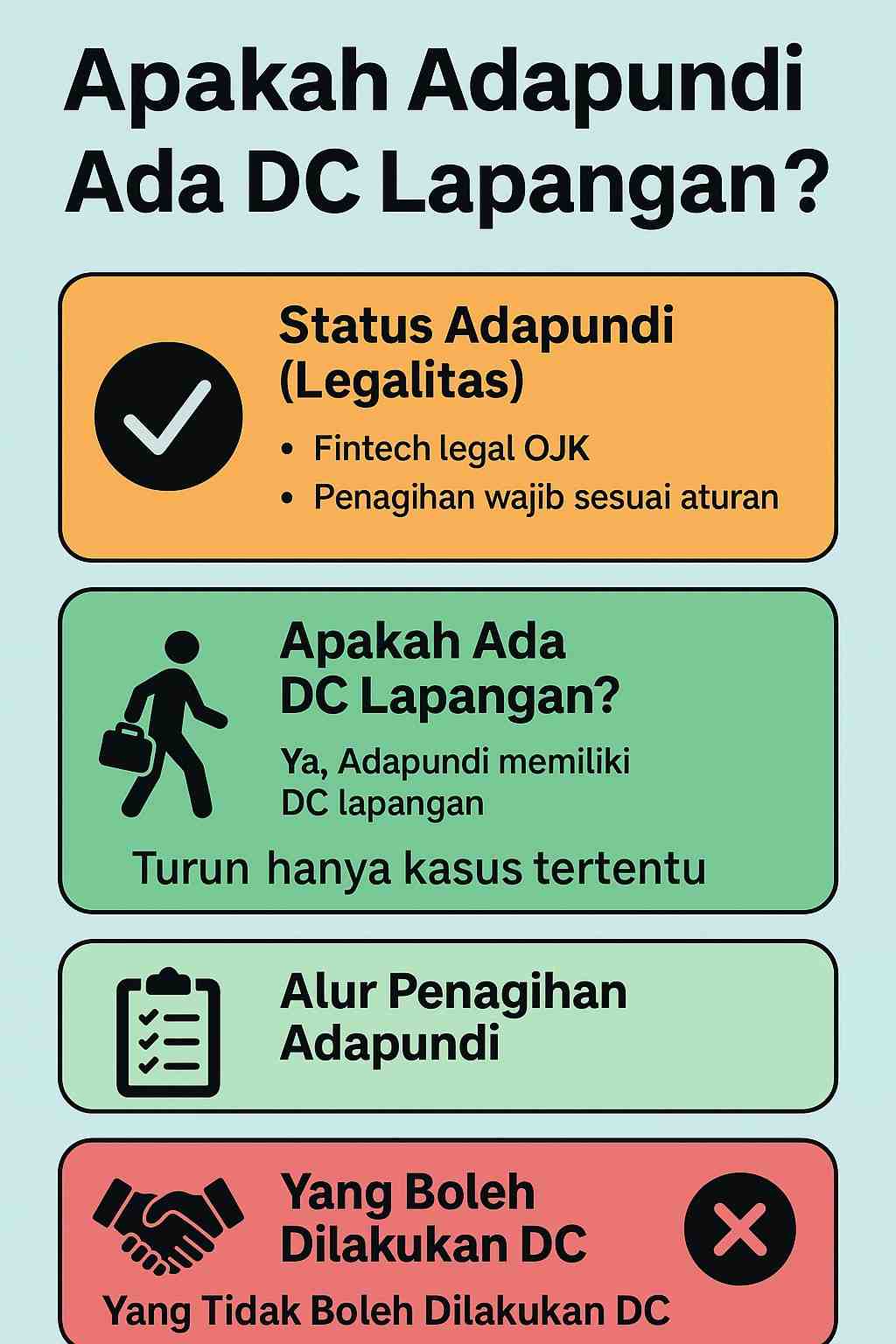

Adapundi terdaftar sebagai fintech lending legal OJK.

Artinya, proses penagihan mereka wajib mengikuti aturan ketat:

Tidak boleh mengancam

Tidak boleh mempermalukan

Tidak boleh kontak orang yang tidak terkait

Tidak boleh melakukan kekerasan

Penagihan hanya boleh dilakukan oleh petugas resmi

Karena legal, penagihan Adapundi lebih terkontrol dibanding aplikasi ilegal. Tapi ingat: legal bukan berarti tidak ada penagihan di lapangan.

More Information: smartcapital.id

More article: DC Lapangan

H2: Apakah Adapundi Memiliki DC Lapangan? (Jawaban Langsung)

Ya, Adapundi memiliki DC lapangan.

Namun tidak semua kasus akan sampai pada tahap DC rumah.

Berikut kondisi yang biasanya memicu DC lapangan:

Keterlambatan sudah lewat 30–90 hari

Nominal pinjaman cukup besar

Kamu mengabaikan semua komunikasi dari petugas

Analisa risiko menyatakan penagihan lapangan diperlukan

Kamu dianggap berpotensi “menghindar” atau “tidak kooperatif”

Sama seperti fintech legal lainnya, DC lapangan adalah opsi terakhir, bukan langkah pertama.

H2: Seberapa Sering Adapundi Mengirim DC Lapangan?

H3: Umumnya Tidak Langsung Turun

Berbeda dari pinjol ilegal, Adapundi tidak langsung kirim DC pada hari pertama telat.

Prosesnya biasanya:

1. Hari 1–7: Reminder via WhatsApp / SMS

2. Hari 7–14: Panggilan telepon

3. Hari 15–30: Intensitas penagihan meningkat

4. Hari 30–60: Evaluasi internal apakah perlu DC lapangan

5. Hari 60+ (kasus tertentu): Potensi DC lapangan

Jadi, peluang DC datang bergantung pada pola komunikasi kamu.

H2: Apa yang Dilakukan DC Lapangan Adapundi?

H3: Tugas DC Lapangan

Sesuai aturan OJK, DC lapangan hanya boleh:

Menyampaikan tagihan

Bernegosiasi solusi

Menawarkan restrukturisasi (jika tersedia)

Mengirimkan surat tagihan resmi

H3: Hal yang Tidak Boleh Dilakukan DC

DC lapangan dilarang keras:

Mengancam fisik

Membentak atau memaksa

Menarik barang tanpa persetujuan

Meminta biaya tambahan

Menghubungi kontak darurat untuk memaki / memalukan

Jika DC melakukan pelanggaran, kamu berhak lapor ke OJK 157.

H1: PROBLEM — Masalah Umum Jika Telat Bayar Adapundi

Ini bagian yang paling banyak dicari orang.

H2: 1. Teror WhatsApp dan Telepon

Biasanya mulai sering setelah lewat 7 hari.

Namun untuk aplikasi legal, bahasanya tetap harus sopan.

Jika kasar → laporkan.

H2: 2. Debt Collector Menghubungi Kontak Darurat

Legal fintech seperti Adapundi tidak boleh menghubungi kontak darurat untuk menekan atau mempermalukan debitur.

Kalau terjadi, itu pelanggaran.

H2: 3. DC Lapangan Bisa Datang Jika Komunikasi Putus

Jika kamu “menghilang”, matikan nomor, atau tidak pernah merespons, sistem akan menilai kamu “tidak kooperatif”.

Ini meningkatkan peluang DC lapangan datang.

H2: 4. Denda dan Bunga Bertambah

Walaupun legal, keterlambatan tetap membuat:

Bunga jalan

Denda bertambah

Total tagihan naik

H1: INFORMATION — Fakta Penting Sebelum Menghadapi DC

H2: Hak-Hak Debitur Menurut OJK

H3: Kamu punya hak atas

Penagihan yang sopan

Identitas petugas

Informasi total tagihan

Waktu penagihan yang manusiawi (08.00–20.00)

Tidak adanya ancaman

Tidak adanya intimidasi

Privasi data kontak darurat

Kalau DC melanggar → dokumentasikan dan lapor OJK 157.

H2: Ciri-Ciri DC Lapangan Resmi Adapundi

Ada ID card resmi

Berpakaian rapi, bukan preman

Tidak memaksa

Tidak mengambil barang

Komunikasi sopan

Biasanya datang 1–2 orang saja

Jika ada yang datang sambil teriak atau bawa rombongan, itu bukan DC legal.

H1: SAFETY — Cara Aman Menghadapi DC Lapangan Adapundi

H2: 1. Jangan Panik, Tetap Tenang

Panikan malah membuat situasi kacau.

Ingat: DC legal tidak boleh sembarangan.

H2: 2. Minta Identitas Resmi

Tanya 3 hal:

1. Nama

2. Perusahaan penagihan

3. Surat tugas / ID OJK

Kalau tidak bisa menunjukkan → Tolak secara sopan.

H2: 3. Bicara di Tempat Terbuka

Supaya aman dan menghindari hal yang tidak diinginkan.

H2: 4. Jangan Biarkan Masuk Rumah

Kamu punya hak menolak.

Penagihan cukup di luar saja.

H2: 5. Tawarkan Skema Pembayaran

Bersikap kooperatif adalah kunci agar kasus tidak berlanjut.

Kalau belum mampu:

Sampaikan kondisi finansial

Minta waktu

Minta keringanan (kalau program tersedia)

H2: 6. Rekam Video Jika Ada Indikasi Pelanggaran

Ini bukti penting untuk melapor.

H2: 7. Hubungi Customer Service Adapundi

Jika merasa ditekan atau diintimidasi.

H1: Tips Agar Tidak Didatangi DC Lapangan

H2: 1. Selalu Respon Chat/Telepon

Debitur yang responsif jarang sekali dikirim DC.

H2: 2. Sampaikan Niat Baik

Jelaskan:

Kamu bukan kabur

Kamu ingin bayar

Kamu hanya butuh waktu

H2: 3. Gunakan Akun Sosial Media Resmi Adapundi

Supaya komunikasi tercatat dan aman.

H2: 4. Jangan Matikan Nomor Utama

Justru itu yang membuat risiko DC meningkat

FAQ

Apakah Adapundi pasti kirim DC lapangan?

Tidak. Hanya kasus tertentu.

Berapa lama DC datang?

Biasanya setelah 30–60 hari terlambat dalam kasus berat.

Apakah DC bisa ambil motor/HP?

Tidak bisa. Itu ilegal.

Apakah aman kalau DC datang?

Jika legal dan resmi, aman. Mereka tidak boleh kasar.

Apakah aman kalau DC datang?

Jika legal dan resmi, aman. Mereka tidak boleh kasar.

H1: Kesimpulan

Apakah Adapundi ada DC lapangan?

➡️ Ya, ada.

Tapi tidak semua orang akan didatangi, dan prosesnya mengikuti aturan OJK.

Selama kamu:

Responsif

Kooperatif

Tidak kabur

Menjelaskan kondisi dengan jujur

Maka peluang DC lapangan datang sangat kecil.

Dan jika DC datang, kamu tetap aman selama tahu hak dan aturannya.

⚠️ Disclaimer (Sesuai Regulasi Indonesia)

Informasi dalam artikel ini bersifat edukasi umum. Konten tidak dimaksudkan sebagai nasihat hukum keuangan. Harap selalu mengikuti regulasi OJK dan kebijakan resmi masing-masing platform keuangan sebelum

mengambil keputusan.

Pingback: Resiko Tidak Membayar AdaPundi : Penjelasan Lengkap & Fakta Terbaru