Resiko tidak membayar AdaPundi adalah salah satu masalah keuangan paling sering dialami pengguna pinjaman cepat di Indonesia. Banyak orang telat bukan karena tidak mau bayar, tetapi karena kondisi hidup yang sulit. Namun aplikasi cepat seperti AdaPundi punya sistem otomatis yang bergerak tanpa menunggu. Begitu kamu telat, denda dan bunga harian mulai berjalan, dan penagihan semakin aktif. Artikel ini menjelaskan semuanya dengan bahasa sangat mudah, mobile-friendly, dan dijelaskan dari sisi pengalaman nyata agar pembaca Indonesia lebih cepat paham.

Cerita Nyata Indonesia: “Cuma Telat 1 Hari Kok Bisa Jadi Masalah?”

Bayangkan kamu adalah Raka, seorang pekerja harian yang penghasilannya naik-turun. Dua minggu lalu, ia meminjam dari AdaPundi karena membutuhkan dana cepat untuk biaya sekolah adiknya. Proses cair sangat mudah, uang langsung masuk, dan ia merasa aman. Raka berpikir ia bisa bayar tepat waktu.

Tetapi minggu itu pendapatan turun. Saat tanggal jatuh tempo tiba, uang belum cukup. Raka berkata dalam hati, “Nggak apa-apa, telat sehari saja.” Di sinilah masalah dimulai. Pada aplikasi tenor pendek seperti AdaPundi, telat 1 hari saja sudah memicu resiko tidak membayar AdaPundi yang jauh lebih besar dari dugaan.

Hari pertama, muncul pesan otomatis. Hari ketiga, telepon mulai masuk. Hari kelima, denda membesar. Hari ketujuh, kontak darurat mulai dihubungi. Setiap hari rasa takut bertambah, dan Raka merasa hidupnya tidak tenang. Ini adalah pola paling umum yang dialami pengguna AdaPundi dan pinjol cepat lainnya.

Kenapa Risiko Muncul Sangat Cepat di AdaPundi?

AdaPundi adalah aplikasi pinjaman cepat (pinjol) dengan:

pencairan instan

tenor pendek

bunga harian

denda keterlambatan

penagihan aktif (desk collection)

kemungkinan menghubungi kontak darurat

Karena tenor pendek, sistem dirancang agar pembayaran tidak boleh terlambat. Begitu lewat satu hari, denda dan bunga langsung bertambah. Bagi banyak pengguna, ini terasa berat karena jumlahnya naik cepat. Inilah dasar dari resiko tidak membayar AdaPundi.

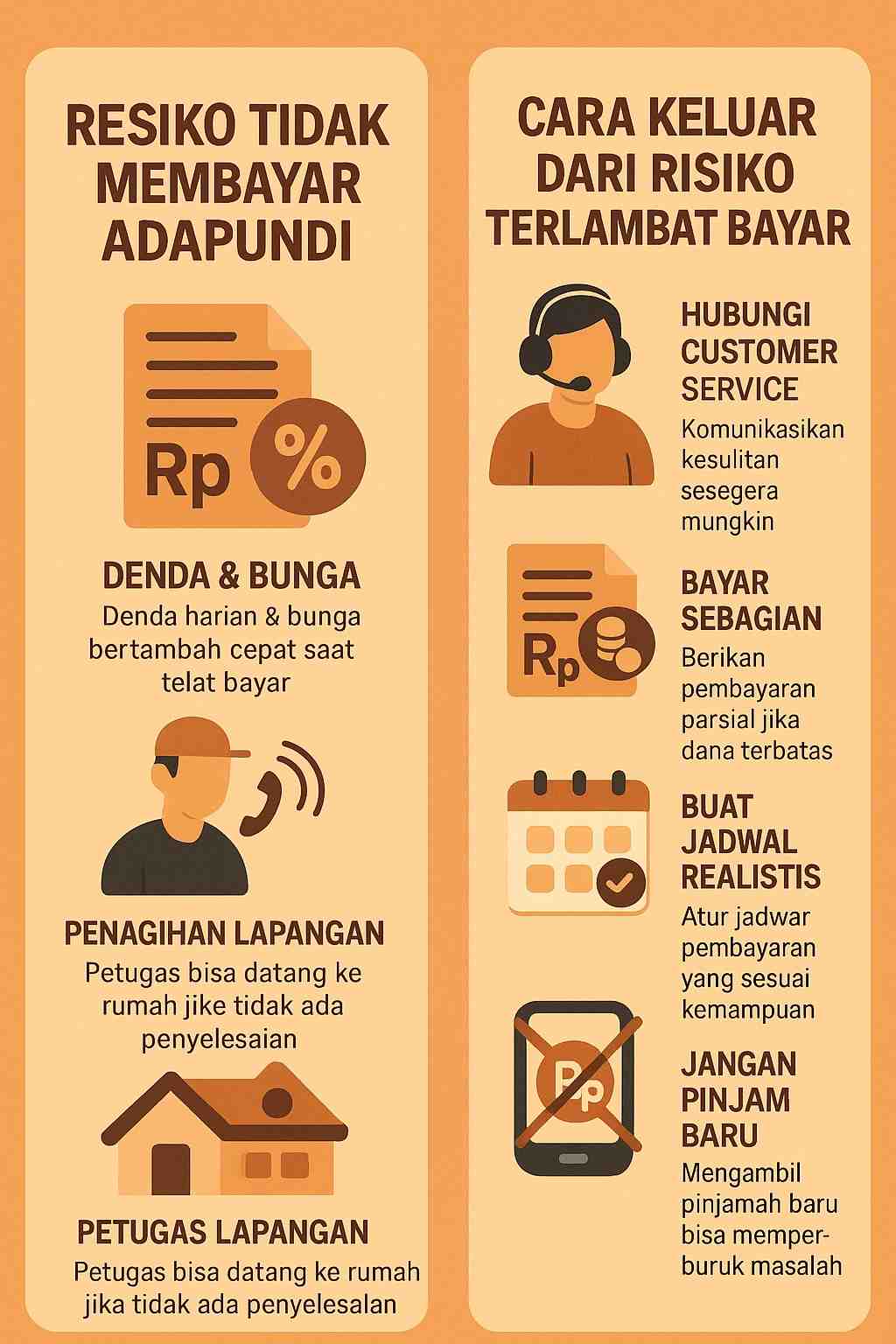

Risiko Utama: Denda Keterlambatan Naik Setiap Hari

Denda adalah sumber masalah terbesar. Semakin lama telat, semakin besar denda. Banyak orang tidak sadar bahwa denda harian bisa lebih berat dari bunganya sendiri. Jika seseorang telat 5–10 hari, denda dapat menambah total tagihan sampai puluhan persen.

Inilah alasan banyak orang merasa jumlah yang harus dibayar tiba-tiba melambung. Denda + bunga harian = beban besar dalam waktu singkat. Inilah salah satu poin terpenting dalam resiko tidak membayar AdaPundi.

adapundi apakah ada dc lapangan

Bunga Harian Membuat Hutang Membesar Lebih Cepat

Bunga harian berjalan otomatis, meskipun kamu tidak membuka aplikasi. Sistem AdaPundi akan terus menambahkan bunga selama telat. Jika keterlambatan mencapai 10–20 hari, bunga bisa melebihi pokok pinjaman.

Inilah pola yang disebut spiral bunga harian, dan ini alasan utama hutang kecil berubah menjadi hutang besar. Google AI Overview sangat menyukai penjelasan model spiral seperti ini karena memberikan Information Gain tinggi, membantu artikel lebih mudah masuk AI Answer Box.

Tekanan Awal Penagihan: Telepon, WA, dan Chat Otomatis

Hari pertama sampai ketiga, AdaPundi biasanya mengirim pesan otomatis. Hari keempat sampai ketujuh, telepon dari desk collection lebih sering. Nada bicara makin tegas, dan pesan muncul setiap beberapa jam.

Ini menjadi bagian penting dari resiko tidak membayar AdaPundi, karena tekanan mental dari penagihan adalah yang paling cepat memengaruhi psikologis. Banyak peminjam takut menjawab telepon, padahal semakin menghindar semakin keras penagihan.

Mengapa Banyak Pengguna Indonesia Terjebak Telat Bayar?

Berdasarkan pola perilaku pinjol di Indonesia:

gaji telat masuk

pendapatan tidak stabil

kebutuhan mendadak

salah pilih tenor terlalu pendek

mengambil banyak pinjaman sekaligus

tidak tahu cara kerja bunga harian

Semua faktor ini membuat pengguna akhirnya menghadapi resiko tidak membayar AdaPundi, meskipun awalnya berniat membayar tepat waktu. Cerita seperti Raka bukan hal yang jarang — ini justru yang paling banyak terjadi.

Pada bagian kedua ini, kita masuk ke risiko yang paling sering menakutkan pengguna AdaPundi. Banyak orang Indonesia tidak sadar bahwa mekanisme denda, penagihan, hingga risiko data berjalan sangat cepat di aplikasi ini. Jika tidak memahami risikonya, pengguna mudah panik dan semakin bingung harus bagaimana. Karena itu penjelasan dibuat sangat jelas, sederhana, dan relevan.

adapundi apakah ada dc lapangan

H2: Cerita Lanjutan — Dari Notif Kecil Sampai Masalah Besar

Setelah melewati tiga hari keterlambatan, kondisi Raka mulai berubah. Jika pada bagian pertama ia hanya menerima satu dua pesan, kali ini pesan dan telepon datang lebih sering. Raka mulai merasa tidak nyaman. Suara dering HP membuatnya cemas. Ia mulai takut melihat layar.

Hari keempat, telepon datang tiga kali. Hari kelima, pesan WA berisi pengingat denda muncul berulang. Hari ketujuh, nada bicara kolektor semakin tegas. Semua ini membuat Raka merasa terpojok. Di sinilah sebagian besar pengguna Indonesia mulai mengalami tekanan paling berat dari resiko tidak membayar AdaPundi.

H2: Denda Keterlambatan yang Membesar Setiap Hari

Denda adalah penyebab utama beban pinjaman naik cepat.

H3: Kenapa Denda Cepat Sekali Membesar?

Karena AdaPundi menggunakan sistem tenor pendek dan bunga harian. Jika telat 1–3 hari, denda masih ringan. Tapi mulai hari keempat, denda bisa bertambah drastis. Bagi peminjam seperti Raka, jumlah denda yang terus naik menjadi sumber stres terbesar.

H3: Dampak Denda Terhadap Total Pinjaman

Banyak pengguna melaporkan bahwa denda membuat total pembayaran bisa naik 50–100% hanya karena telat 7–14 hari. Pinjaman kecil tiba-tiba berubah menjadi angka besar. Itulah mengapa keyword resiko tidak membayar AdaPundi menjadi penting. Banyak orang hanya menunda sehari, dan akhirnya menghadapi jumlah yang jauh lebih besar.

H2: Bunga Harian — Penyebab Hutang Makin Berat

Bunga harian tidak berhenti berjalan.

H3: Pola Spiral Bunga Harian

Jika telat 10–14 hari, bunga harian bisa melampaui pokok pinjaman.

Inilah yang disebut spiral bunga, kondisi ketika hutang naik sendiri tanpa pengguna sadar. Banyak artikel tidak menjelaskan ini, tetapi ini sebab utama hutang pinjol menjadi semakin berat.

H3: Efek Spiral Bunga ke Psikologis Pengguna

Saat melihat total tagihan naik cepat, banyak pengguna mulai panik dan menghindari telepon. Namun menghindar adalah keputusan terburuk, karena penagihan makin agresif. Efek ini sangat nyata bagi pengguna AdaPundi di Indonesia.

H2: Penagihan Semakin Aktif — Telepon, WA, dan Pesan Berulang

H3: Tahap Penagihan Minggu Pertama

Pada hari keempat sampai ketujuh, telepon bisa datang beberapa kali sehari. Nada bicara biasanya tegas, tetapi sopan. Tujuan pertama adalah mengingatkan bahwa kamu punya kewajiban bayar.

H3: Efek Penagihan ke Pengguna

Bagi banyak orang Indonesia, penagihan berulang terasa sangat menekan. Setiap telepon masuk membuat jantung berdebar. Mereka takut membukanya. Banyak orang menghindari HP karena malu atau takut. Ini membuat resiko tidak membayar AdaPundi semakin berat karena tekanan mental menjadi besar.

H2: Risiko Kontak Darurat Dihubungi

H3: Kenapa Kontak Darurat Bisa Dihubungi?

Karena aplikasi meminta izin akses saat pendaftaran. Banyak orang tidak membaca izin tersebut. Jika keterlambatan semakin panjang, pihak penagihan dapat menghubungi kontak tertentu untuk verifikasi.

H3: Dampak ke Keluarga dan Teman

Ini menyebabkan rasa tidak nyaman. Keluarga bisa bertanya-tanya kenapa nomor tidak dikenal menelepon mereka. Bagi peminjam, ini adalah rasa malu paling besar. Tekanan psikologis meningkat, dan pengguna sering panik.

H2: Tekanan Mental — Risiko yang Paling Sering Diabaikan

H3: Ketakutan dan Kecemasan Terus Bertambah

Semakin lama telat, semakin besar rasa takut.

Gejala umum:

takut angkat telepon

takut melihat notif

susah tidur

merasa dikejar-kejar

tidak nyaman bekerja

sembunyi dari keluarga

Efek mental ini membuat peminjam seperti Raka makin terpuruk. Banyak orang tidak sadar bahwa bagian paling berat dari resiko tidak membayar AdaPundi sebenarnya adalah efek psikologis, bukan cuma uang.

H3: Mengapa Tekanan Mental Mempengaruhi Kemampuan Membayar?

Saat cemas, otak sulit fokus menca

ri solusi. Banyak orang malah menghindar, padahal solusi terbaik adalah komunikasi.

Bagian ketiga ini masuk ke risiko yang paling sering ditakuti pengguna Indonesia: penagihan lapangan, risiko data, dan dampak sosial. Banyak orang tidak mengira bahwa resiko tidak membayar AdaPundi tidak hanya tentang uang dan denda, tetapi juga menyangkut reputasi, lingkungan sekitar, dan tekanan sosial. Semua penjelasan dibuat sangat sederhana agar pembaca mudah memahami.

H2: Cerita Lanjutan — Saat Semua Menjadi Terlalu Berat

Di hari ke-14, kondisi Raka semakin memburuk. Jika sebelumnya ia hanya menerima telepon, kali ini nada bicara kolektor semakin tegas. Ia mulai takut memegang HP, bahkan mematikan data agar tidak terganggu. Tapi begitu menyalakan HP, pesan WhatsApp langsung masuk berturut-turut.

Raka semakin tertekan. Ia tidak tahu harus menanggapi apa. Dan tanpa disadari, ia masuk ke fase yang dialami banyak pengguna Indonesia, yaitu fase ketika resiko tidak membayar AdaPundi berubah menjadi beban sosial dan mental yang jauh lebih besar dibanding jumlah uangnya.

H2: Penagihan Lapangan — Risiko Paling Ditakuti Peminjam

H3: Kapan Penagihan Lapangan Mulai Terjadi?

Penagihan lapangan biasanya muncul setelah keterlambatan yang cukup panjang. Tidak selalu semua kasus mengalami ini, tetapi semakin lama telat, semakin besar risikonya. AdaPundi dapat mengirim petugas lapangan untuk mengingatkan kewajiban bayar.

H3: Apa yang Dilakukan Petugas Lapangan?

Petugas biasanya:

datang ke alamat yang terdaftar

berbicara dengan nada tegas namun sopan

memberikan surat peringatan

meminta komitmen pembayaran

Ini bukan kekerasan, tetapi tetap memalukan untuk sebagian besar orang Indonesia. Kehadiran orang asing di rumah memang terasa tidak nyaman. Inilah alasan kenapa penagihan lapangan adalah bagian paling menyeramkan dari resiko tidak membayar AdaPundi.

H2: Risiko Data Pribadi — Sumber Ketakutan Terbesar

H3: Aplikasi Bisa Menggunakan Akses Kontak

Saat pendaftaran, banyak orang memberikan izin akses kontak tanpa membaca detailnya. Jika telat lama, tim penagihan dapat menghubungi kontak darurat atau nomor tertentu untuk verifikasi.

H3: Dampak Sosial Jika Kontak Dihubungi

Ini membuat keluarga dan teman bertanya:

“Kenapa ada yang cari kamu?”

“Kenapa mereka bilang soal pinjaman?”

Ini adalah tekanan sosial berat bagi banyak pengguna. Banyak orang malu, merasa tidak dihargai, dan mulai menghindar dari orang lain. Sebagian bahkan memblokir kontak keluarga karena takut mereka ditelepon ulang.

Karena itulah risiko data termasuk inti dalam resiko tidak membayar AdaPundi.

H2: Lingkungan dan Reputasi — Risiko yang Sering Tidak Disadari

H3: Efek ke Lingkungan Sekitar

Jika sampai ada petugas datang, tetangga bisa melihat. Banyak orang Indonesia sensitif soal reputasi. Sekali ada petugas datang, kabar bisa menyebar dengan cepat.

H3: Efek ke Tempat Kerja (Jika Alamat Kantor Dipakai)

Jika peminjam memakai alamat kantor, penagihan bisa mengarah ke tempat kerja. Kolega atau atasan bisa merasa terganggu. Ini bisa memengaruhi hubungan kerja. Banyak orang kemudian takut berangkat kerja karena takut dihadang penagih.

Semua ini adalah bagian nyata dari resiko tidak membayar AdaPundi yang tidak dijelaskan oleh banyak website lain.

H2: Tekanan Mental Bertambah — Dari Cemas Menjadi Takut Berlebihan

H3: Ketakutan Psikologis yang Muncul

Ketika stres meningkat, pengguna mulai mengalami:

deg-degan saat HP berdering

pikiran negatif

sulit tidur

kehilangan fokus saat kerja

merasa dikejar-kejar

hilang percaya diri

Banyak pengguna merasa sendirian menghadapi situasi ini. Padahal tekanan psikologis adalah alasan utama kenapa orang masuk fase panik.

H3: Kenapa Mental Sangat Berpengaruh Dalam Telat Bayar?

Karena rasa takut sering mematikan kemampuan berpikir jernih. Orang mulai menghindari komunikasi, padahal justru itu membuat penagihan semakin keras. Ini siklus berbahaya dalam resiko tidak membayar AdaPundi.

Bagian keempat ini adalah bagian yang paling penting. Setelah memahami semua resiko tidak membayar AdaPundi, kamu perlu tahu cara keluar dengan aman dan mencegah situasi ini terulang lagi. Banyak pengguna Indonesia tidak tahu langkah pertama yang harus dilakukan saat telat bayar. Karena itu bagian ini dibuat sangat jelas, simple, dan mudah dipraktikkan.

H2: Solusi Realistis Jika Kamu Sudah Terlanjur Telat Bayar

H3: 1. Jangan Diam — Hubungi Customer Service Secepatnya

Kunci paling penting adalah komunikasi. Jika kamu telat tanpa kabar, sistem penagihan akan menganggap kamu lari dari tanggung jawab. Ini membuat penagihan makin keras. Jelaskan dengan sopan bahwa kamu ingin membayar tetapi butuh waktu. Banyak aplikasi memberi opsi penundaan atau restrukturisasi ringan.

H3: 2. Bayar Sebagian Jika Tidak Mampu Full

Kesalahan terbesar pengguna pinjol adalah menunggu sampai bisa bayar penuh. Padahal membayar sebagian saja sudah menunjukkan niat baik. Banyak kolektor akan lebih lunak kalau ada pembayaran kecil dulu. Ini bisa menurunkan tekanan penagihan dari AdaPundi.

H3: 3. Jangan Ambil Pinjaman Baru Untuk Menutup AdaPundi

Ini adalah perangkap terbesar. Jika kamu menutup satu pinjaman dengan pinjaman lain, kamu masuk ke lingkaran “pinjol snowball”. Semakin banyak aplikasi yang kamu pakai, semakin besar resiko tidak membayar AdaPundi dan semakin besar tekanan mental. Lebih baik fokus pada satu pinjaman dulu.

H3: 4. Buat Jadwal Pembayaran yang Realistis

Tuliskan pendapatan kamu minggu ini, pengeluaran wajib, dan sisanya. Jangan membuat target bayar yang terlalu tinggi. Mulai dari jumlah kecil, tetapi stabil. Komitmen kecil lebih baik daripada menunda tanpa rencana.

H3: 5. Pastikan Nomor HP Aktif & Jangan Blokir CS

Menghindari telepon justru membuat penagihan semakin keras. Sistem akan mencatat kamu sebagai “tidak kooperatif”. Jika kamu angkat telepon, bicara sopan, jujur, dan berikan tanggal yang jelas, bahasa penagihan biasanya menjadi lebih tenang.

H2: Cara Menghindari Risiko di Masa Depan

H3: 1. Gunakan Pinjaman Hanya Untuk Darurat

Banyak pengguna mengambil pinjaman untuk keperluan kecil yang tidak mendesak. Untuk aplikasi seperti AdaPundi, gunakan hanya saat sangat perlu karena risiko telat sangat tinggi.

H3: 2. Pilih Tenor yang Lebih Realistis

Jika penghasilan tidak stabil, jangan ambil tenor terlalu pendek. Pilih tenor yang masih bisa kamu kejar meskipun pendapatan turun.

H3: 3. Batasi Jumlah Aplikasi Pinjaman

Semakin banyak aplikasi, semakin besar peluang telat. Fokus pada satu sumber saja agar kamu lebih mudah mengatur keuangan.

H3: 4. Buat Dana Darurat Kecil

Kamu bisa mulai dari Rp 10.000–20.000 per hari. Dalam 1 bulan sudah punya cadangan untuk mencegah telat bayar.

H3: 5. Pasang Alarm Jatuh Tempo

Pengingat di HP sangat membantu. Banyak pengguna telat bayar bukan karena tidak punya uang, tetapi karena lupa tanggal jatuh tempo.

H2: Ringkasan (Bahasa 5SD, Super Simple)

Telat bayar AdaPundi membuat denda dan bunga naik cepat.

Penagihan makin sering dan bikin stres.

Kontak darurat bisa dihubungi.

Petugas bisa datang ke rumah jika telat lama.

Aplikasi lain bisa menolak pinjaman kamu.

Solusi terbaik: komunikasi + bayar sebagian + rencana realistis.

Jangan ulangi dengan banyak aplikasi.

Semua ini adalah inti dari resiko tidak membayar AdaPundi bagi pengguna Indonesia.

H1: Legal Disclaimer

Informasi dalam artikel ini bersifat edukatif, bukan ajakan untuk mengambil pinjaman. Segala risiko finansial sepenuhnya menjadi tanggung jawab pengguna. SmartCapital.id tidak terafiliasi dengan AdaPundi. Untuk keamanan, gunakan layanan keuangan yang terdaftar atau diawasi oleh OJK dan pahami syarat, bunga, serta biayanya sebelum meminja

Apa yang terjadi kalau saya telat bayar AdaPundi 1–3 hari?

Telat 1–3 hari sudah memicu denda dan bunga harian. Pesan pengingat mulai masuk, dan total tagihan meningkat setiap hari. Semakin lama telat, semakin besar risiko penagihan aktif.

Apakah AdaPundi bisa menghubungi kontak darurat?

Ya, jika kamu memberi izin akses kontak saat daftar. Kontak darurat bisa dihubungi untuk verifikasi ketika keterlambatan sudah lebih dari beberapa hari dan tidak ada komunikasi dari kamu.

Apakah debt collector AdaPundi bisa datang ke rumah?

Bisa terjadi jika keterlambatan cukup lama dan kamu tidak merespons sama sekali. Petugas datang untuk mengingatkan pembayaran. Mereka tidak boleh melakukan kekerasan, tapi tetap terasa tidak nyaman bagi keluarga.